我们今天来看一家,在疫情下明显受益的上市公司,江苏硕世生物科技股份有限公司(股票简称:硕世生物)2010年成立,2019年12月在上交所科创板上市,聚焦“传染病检测”和“妇幼健康”两大领域,是分子诊断行业的创新领导者之一。

从成立以来,硕世生物始终致力于体外诊断试剂、仪器的研发、生产、销售与整体解决方案的提供,并逐步构建自上游核心原料贯穿至下游检验服务的一体化布局,逾700种产品广泛服务于全球100多个国家和地区的医疗机构、疾控中心及第三方医学检验实验室。

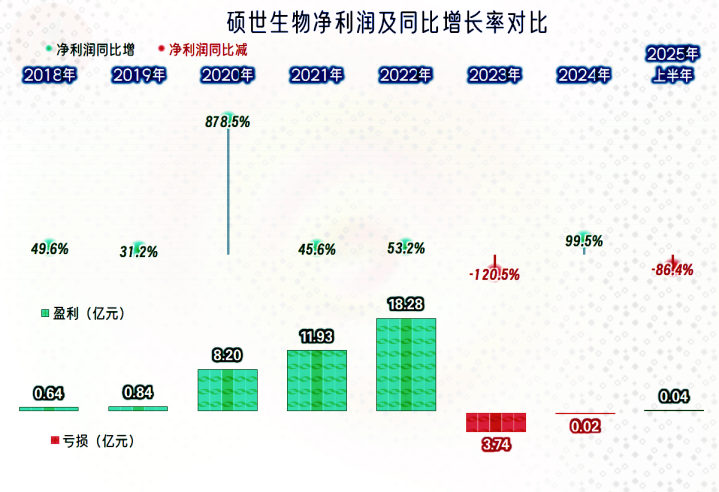

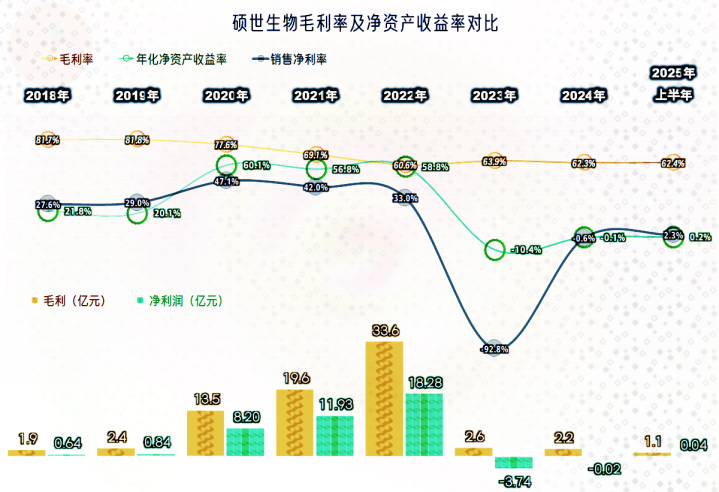

上市当年,也就是2019年时,硕世生物的营收不到3亿元,疫情下的第三年,营收夸张地增长至55.4亿元;2024年快速回落至4亿元,2024年继续下跌,2025年上半年算是基本止跌了,估计全年也差不多在接近4亿元的规模吧。

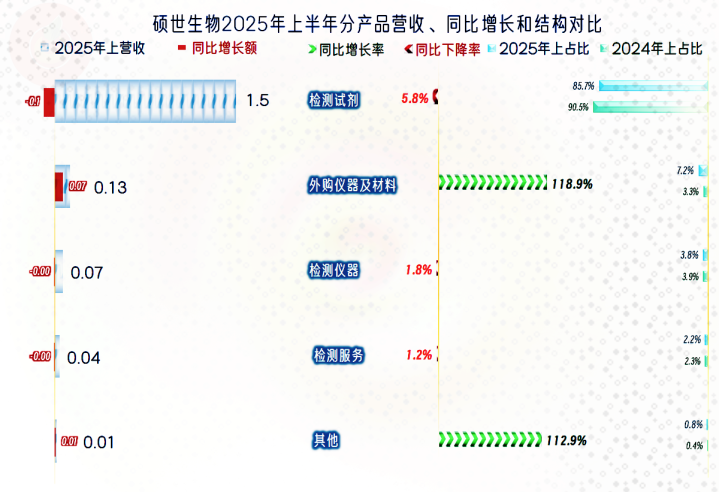

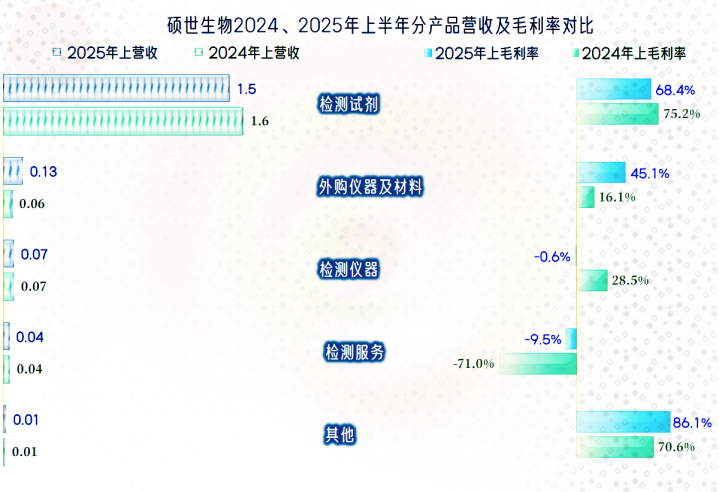

2025年上半年,主要增长的是“外购仪器及材料”和“其他”等这类非核心业务,包括“检测试剂”、“检测仪器”和“检测服务”等核心业务同比都在下跌,也就是说,营收规模基本稳定,但营收质量是有所下降的。

境内市场略有下跌,境外市场还有一定的增长,只是境外市场的规模太小,其增长或下跌的影响也有限。

疫情前的净利润是数千万元,疫情下最高增长至了18亿元,疫情之后就开始了亏损,2024年和2025年上半年都算是基本保本。

毛利率在疫情前超八成,疫情下逐步降至六成出头,疫情后也在这个水平上维持着。销售净利率在疫情前接近三成,疫情下更高,疫情后就比较难看了,2025年上半年也是不及格的水平。净资产收益率是放大版的销售净利率,疫情下也达到了六成左右的超高水平,但还是没能发出“葵花宝典”(净资产收益率高于毛利率)绝招,疫情后的情况就比较难看了。

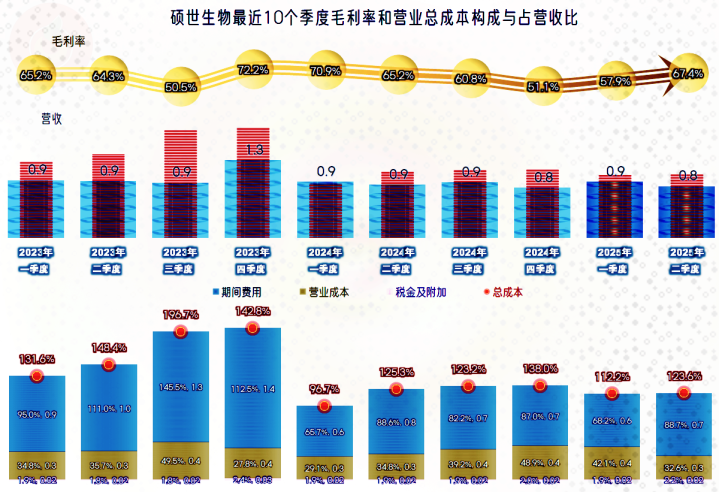

几大业务的毛利率差异比较大,核心业务“检测试剂”的毛利率较高是平均毛利率较高的主要保障因素;前面我们还在说“外购仪器及材料”是非核心业务,其45.1%的毛利率似乎又说明,外购业务也是相当赚钱的,而“检测仪器”和“检测服务”一般认为是核心业务的,2024年上半年都跌成负数了,好在其规模较小,对平均毛利率的影响有限。

疫情下的主营业务盈利空间高达近50个百分点,日子别提有多滋润了;疫情后的两年半,主营业务全部亏损,2025年上半年虽然净利润已经扭亏,但主营业务仍然亏损近20个百分点,相较上年的改善有限。

导致亏损的主要原因当然是下降不及时的期间费用,2023年的期间费用超过了营收,2024年和2025年上半年是营收的八成左右。营收增长的时候,费用跟着涨是比较容易的;营收大幅下跌的时候,费用控制既需要时间,还有延迟,不可避免地会形成长达好几年的“过渡期”。

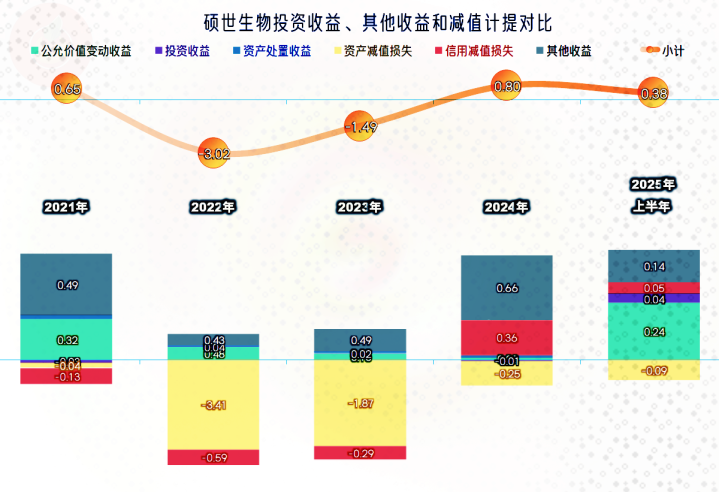

2022年和2023年因为“资产减值损失”严重,再加上也有一定的信用减值损失,政府等没能起到太大的抵消作用,这两年在这方面的净损失都比较高。2024年和2025年上半年的情况明显好转,甚至是这一年半能够基本保本的关键因素。

2024年主要是以前计提坏账损失的“烂账”多回收了一些,再加上政府补助等增长。2025年上半年主要得益于“公允价值变动收益”,对于拿着10多亿元在理财的硕世生物来说,收益水平并不算高。

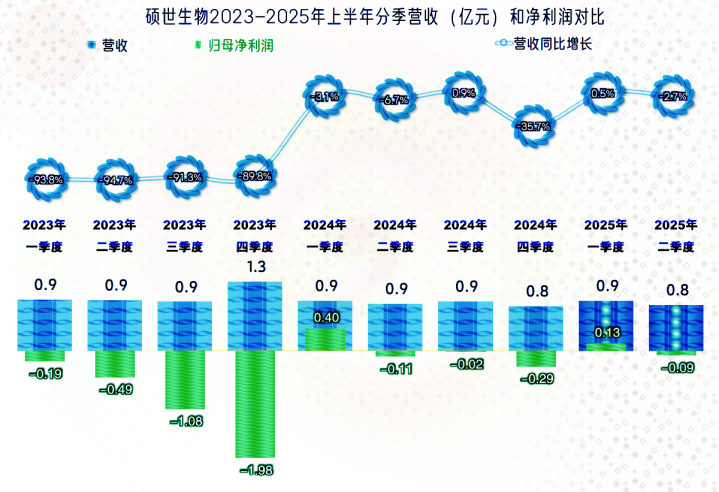

分季度来看,2023年的四个季度都是九成左右的“脚板斩”;基数低了之后,2024年就有涨有跌了,只是把2023年四季度没跌够的补跌了一些,2025年上半年的两个季度就更平稳了。疫情后的这十个月,营收规模基本在9000万元左右,只有我们前面提到的2023年四季度是个例外。

除了2024年和2025年的一季度有所盈利之外,其他季度都在亏损,2024年以来的亏损金额相对较低,形势已经没有2023年严峻了。

季度间的毛利率波动比较大,2024年二季度的增长只有一个季度,能否维持这样的高位,还需要观察。除了2024年一季度的主营业务有所盈利之外,其他季度的主营业务都在亏损;最为严重的2023年三季度的总成本接近营收的两倍,2024年以来的情况要好得多,但离持续实现主营业务盈利,还需要很大的努力才行。

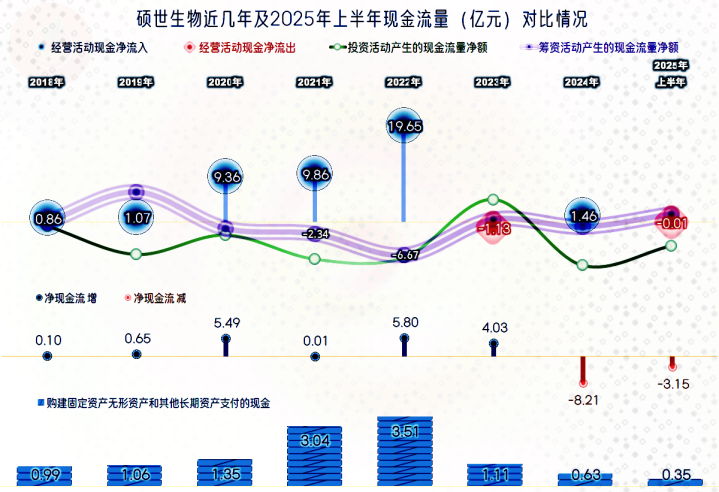

“经营活动的现金流量净额”在2023年也出现了净流出,但很快就稳定下来了。结合着前面的“信用减值损失”并不夸张,以前那些帮他们担心坏账损失的朋友,似乎是在操空心;能接到单,就能收回钱,在这方面,当事企业的心里更有数。

在赚大钱后,硕世生物也搞了一些规模不小的投资,从其现在的营收规模看,这些投资并不能解决疫情后,营收下跌的问题。或许正是看到无效投资的效果不佳,硕世生物并没有过于紧张其营收的下跌,至少没有想通过烧钱来维持高营收水平。

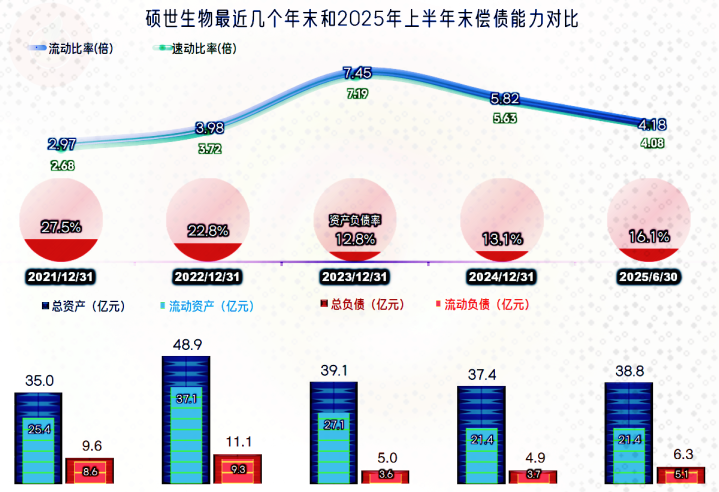

在疫情下赚了大钱,硕世生物的现金及现金等价物是总负债的数倍,其长短期偿债能力都是极强的。现在的主要问题是近40亿元的总资产,30多亿元的净资产,只能实现3亿多元的营收,怎么算账,都不可能有较高的收益水平了,甚至是不花成本也不行。

当一家自身发展正常的公司,被天上掉下来的“馅饼”连续砸中后,是好事还是坏事?大体上是好事,但当“馅饼”不掉了之后,很少有公司能回到以前的正常经营轨道了。硕世生物是不是这种情况?朋友们自己已经有了答案吧。

声明:以上为个人分析,不构成对任何人的投资建议!

长胜配资提示:文章来自网络,不代表本站观点。